- Những sai lầm trong quản lý chi tiêu mà người trẻ thường mắc phải thường ngày

- 5 bí quyết vàng về cách thay đổi vận mệnh bạn nhất định phải biết

- Đoán tính cách qua cách bạn nhìn nhận và quản lý tiền bạc

Tuy nhiên, không phải ai cũng hiểu rõ và lập được chiến lược phù hợp. Bạn đã từng nghe về quản lý tài chính cá nhân chưa?

Vậy tài chính cá nhân là gì ? Hãy cùng tìm hiểu tất tần tật những thông tin về vấn đề này qua một vài chia sẻ dưới đây bạn nhé!

1. Tài chính cá nhân là gì

1.1 Hiểu về tài chính cá nhân và quản lý tài chính cá nhân?

Rất nhiều bạn khi nhắc đến tài chính cá nhân đều không có một nội dung và định hướng rõ ràng. Vậy để có được cái nhìn cụ thể hơn, trước tiên chúng ta cần hiểu tài chính cá nhân là gì và quản lý tài chính cá nhân:

1.2 Khoản Tài chính cá nhân dành cho bạn

Hiểu đơn giản chính là những vấn đề liên quan đến tài chính như thu nhập, chi tiêu, đầu tư, dự phòng rủi ro…chỉ xét trong phạm vi của một cá nhân hay gia đình.

1.3 Quản lý tài chính cá nhân

Là việc thực hiện các công cụ, biện pháp hợp lý để lập ngân sách, tiết kiệm và chi tiêu tiền bạc sao cho hiệu quả nhất.

2. Lý do nên quản lý tốt tài chính cá nhân là gì ?

Hiểu được tài chính cá nhân là gì chưa đủ, cần phải biết rõ những lợi ích của việc quản lý tài chính cá nhân mới giúp các bạn có động lực để hành động.

2.1 Quản lý tài chính cá nhân tốt giúp tự do tài chính

Nhiều người thường nhầm lẫn 2 khái niệm tự do tài chính và có nhiều tiền với nhau, song, tự do tài chính đơn giản chỉ là việc khi quyết định làm một việc gì đó, bạn không cần quá băn khoăn hay lo nghĩ về chuyện tiền bạc. Bạn có đủ khả năng lo cho cuộc sống và những vấn đề đơn giản trong cuộc sống của mình dù bạn không có ”rất nhiều tiền”.

Khi tự do được vấn đề tài chính của mình cũng có nghĩa bạn sẽ tự tin và chủ động hơn trong cuộc sống. Thay vì những lần hết tiền vì chi tiêu không hợp lý, phải lo chạy vạy ngược xuôi thì hãy dành thế chủ chủ động, bạn sẽ không phải lo nghĩ quá nhiều. Có thể bạn không có “nhiều” nhưng chỉ cần bạn có “ đủ” cũng sẽ khiến cuộc sống thoải mái hơn rất nhiều.

2.2 Hạn chế rủi ro, giảm thiểu áp lực trong cuộc sống

Cuộc sống luôn chứa đựng vô vàn rủi ro và bất ngờ mà chúng ta không thể lường trước được. Đôi khi cách đơn giản và hữu hiệu nhất để ngăn ngừa rủi ro hay giảm thiểu những hậu quả xấu chính là tiền.

Chúng ta cần có một nguồn tài chính dự phòng cho các trường hợp xấu hay khẩn cấp, ví dụ như các vấn đề về sức khỏe, hay công việc đám cưới, đám chay, hoặc đơn giản hơn là việc bạn cần một chiếc váy xinh đẹp để đi chơi xa…

Vậy quản lý tài chính cá nhân tốt sẽ giảm đi phần nào những áp lực cuộc sống mà chúng ta phải chịu.

3. Những suy nghĩ sai lầm về quản lý chi tiêu tài chính cá nhân là gì ?

3.1 Có nhiều tiền mới có thể quản lý tài chính cá nhân :

- Đây là sai lầm phổ biến mà mọi người, đặc biệt là các bạn trẻ hay mắc phải. Tại sao chỉ khi nhiều tiền mới có thể quản lý? Đó vốn dĩ là những suy nghĩ của căn bệnh trì hoãn và thiếu dứt khoát. Biết cách quản lý từ khi mình còn nắm giữ con số nhỏ thì khi có nhiều, bạn sẽ có kinh nghiệm và làm tốt hơn.

- Thực hiện quản lý chi tiêu cá nhân sẽ tạo ra một thói quen tốt về tính tự chủ và tính logic. Vì thế có dù nhiều hay ít, chúng ta cũng cần học cách quản lý tài chính của mình sao cho thật hợp lý và hữu hiệu.

3.2 Cắt giảm chi tiêu tối thiểu đã là quản lý tài chính cá nhân hiệu quả:

- Nhiều người có suy nghĩ rằng để quản lý chi tiêu tốt thì nên tối thiểu hóa các chi phí, tiền bạc bỏ ra. Suy nghĩ đó khiến nhiều người trở nên tằn tiện, ki bo, không dám bỏ tiền ra để sinh hoạt, ăn uống, đáp ứng các nhu cầu cơ bản.

- Cắt giảm chi tiêu là tốt nếu bạn biết đâu là việc cần làm, đáng bỏ tiền ra và đâu là việc không quá cần thiết có thể loại bỏ được. Chẳng hạn như việc bạn giảm bớt những khoản tiền dành cho quần áo khi bạn đã có quá nhiều, hay từ bỏ những trò chơi đốt tiền vô bổ không có giá trị… Vậy cắt giảm chi tiêu có phải là cách quản lý tài chính hiệu quả hay không phụ thuộc vào cách đánh giá và suy nghĩ của bạn về mức độ cần thiết trong các hành động, dự định của mình.

4. Các phương pháp quản lý tài chính cá nhân hiệu quả

4.1 Lập ra bản kế hoạch chi tiêu hợp lý và ghi chép lại các khoản thu chi:

- Định sẵn cho mình một kế hoạch chi tiêu rõ ràng, cụ thể sẽ giúp bạn có thể bám sát được các mục tiêu của mình, biết mình cần phải làm gì và làm như thế nào. Trong quá trình lập kế hoạch, bạn có thể tự điều chỉnh, phân bổ các khoản tiền cho phù hợp.

- Điều bạn cần làm chính là vạch ra các mục tiêu từ nhỏ đến lớn, không quá vội vàng, hấp tấp và phải phù hợp với khả năng của mình. Ví dụ một tháng lương của bạn chỉ có 4 triệu và phải tự chi trả các chi phí tiền phòng trọ cũng như ăn uống, sinh hoạt, thì bạn sẽ không thể đặt ra mục tiêu sẽ tiết kiệm 3 triệu cuối tháng được. Hãy nhớ, tiết kiệm nhưng không được phép “ngược đãi” bản thân.

- Việc ghi chép lại các khoản đã thu và đã chi một cách logic sẽ rất có ích trong việc giám sát hành động, tự đánh giá bản thân xem có thực hiện đúng theo bản kế hoạch hay không. Hiểu được việc mình làm cũng chính là hiểu được nguyên lý của vấn đề quản lý chi tiêu.

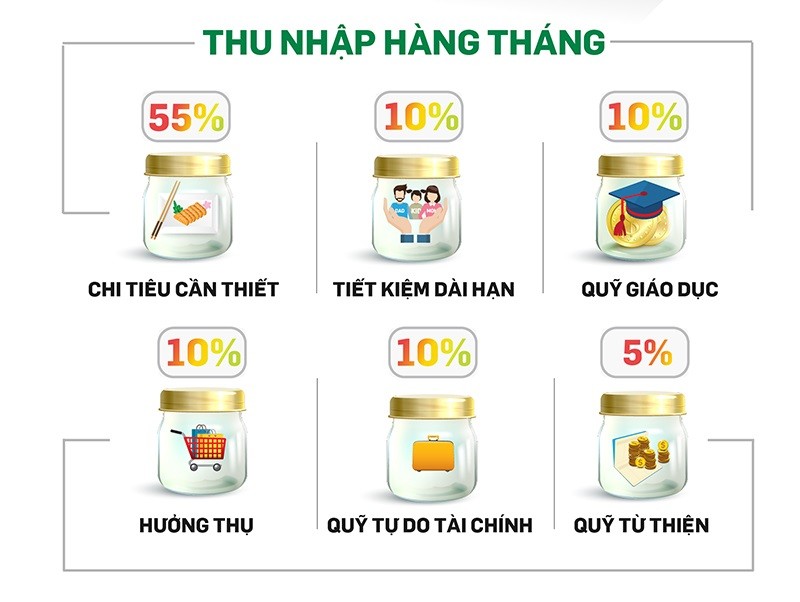

5. Quản lý tài chính theo phương pháp 50/30/20:

Có một phương pháp rất khoa học để quản lý tài chính cá nhân đó là phương pháp 50/30/20. Nói một cách đơn giản, phương pháp 50/30/20 là việc chia thu nhập của bạn ra từng nhóm cụ thể riêng rẽ để bạn có một kế hoạch tài chính rõ ràng.

5.1 Nhóm 50%: Nhóm chi phí cho cuộc sống hàng ngày

Đây là nhóm chi phí được dùng cho các nhu cầu thiết yếu hàng ngày như ăn uống, sinh hoạt, chi phí đi lại… mà tất cả mọi người đều phải bỏ ra dù ít hay nhiều. Bạn không nên sử dụng quá 50% khoản tiền bạn có cho các yếu tố này. Đây là việc không phải ai cũng làm được bởi chúng ta có xu hướng nuông chiều bản thân và tiêu xài quá nhiều cho những việc này, ví dụ như ăn uống thả phanh, tiêu xài điện nước hoang phí, sử dụng lãng phí các đồ dùng sinh hoạt... Dù không dễ dàng gì khi phải kiềm chế bản thân, nhưng làm được điều này cũng có nghĩa bạn đã thành công được một nửa rồi đấy.

5.2 Nhóm 30%: Nhóm linh hoạt

Có thể xem đây là nhóm chi phí dành cho việc “ tự thưởng” cho bản thân hoặc phòng ngừa các rủi ro. Các chi phí này thường dùng cho các hoạt động giải trí, vui chơi, những cuộc hẹn bất ngờ hay những bộ quần áo, mỹ phẩm để làm đẹp...Ngoài ra cũng có thể để phòng cho các trường hợp xấu xảy đến bất ngờ như ốm đau, hư hỏng đồ dùng, lễ tết… Nhưng hãy nhớ chỉ chi 30% khoản tiền cho nhóm này thôi nhé.

5.3 Nhóm 20%: Nhóm tích luỹ - Mục tiêu tài chính

Nhóm này thường dùng để tiết kiệm hoặc đầu tư sinh lời. Đồng tiền nằm im là đồng tiền chết, chúng ta phải tìm cách làm cho đồng tiền đang nắm giữ trở nên nhiều hơn. Khoản tiền này sẽ giúp cuộc sống về sau của bạn trở nên thoải mái và an nhàn hơn. Hãy cố gắng tích tiểu thành đại, có thể 20% của số tiền bạn có hiện tại không phải con số lớn, nhưng rồi, bạn sẽ thấy bất ngờ với con số về sau đấy.

Trên đây là những chia sẻ giúp bạn hiểu rõ tài chính cá nhân là gì cùng những thông tin liên quan. Hy vọng là thông tin hữu ích giúp bạn lập được kế hoạch quản lý tài chính hiệu quả.

Để lại bình luận

5